En el mundo, las rondas petroleras son hoy la norma para generar actividad. Desde hace tiempo, la comunidad internacional ha descubierto que la mejor manera de tener acceso al enorme nivel de inversiones que se requieren para desarrollar los recursos petroleros de un país de la forma más plena posible, es a través de licitaciones. De esta forma, se atrae al mejor postor global, con la mejor tecnología y con las mejores capacidades para desarrollar un proyecto en específico, el cual resulta ser, también, el más entusiasmado con la oportunidad que se está concursando.

La necesidad de tener rondas para atraer inversión se ha acelerado a partir de que las nuevas prospectivas que analizan la demanda mundial de combustibles ya prevén que en las próximas décadas se desacelere el uso del petróleo a un punto en que empiece a decrecer. Para sacarle el mayor valor a los recursos del país, es ahora o nunca; Para extraer un barril en promedio se necesitan entre 3 y 10 años previos de exploración y desarrollo de los yacimientos. Estos proyectos estarán produciendo por otros 30 o 40 años después de su primera producción. Si no empezamos ahora, lo que hoy son constituyen activos valiosos podrían acabar siendo activos varados.

En este contexto, varios países de América Latina están cambiando de un modelo de actor único (focalizado en empresas estatales que operan todos los yacimientos a pesar de sus capacidades de ejecución y financieras) a otro de creciente apertura a inversiones privadas. Los procesos de liberalización de países como Brasil, Colombia y Argentina se han traducido en rondas de licitación enfocadas en distintos objetivos: atraer al mejor talento posible para una multiplicidad de cuencas(cada una con sus retos particulares de desarrollo); diversificar el desarrollo de proyectos en más de una empresa; desarrollar yacimientos específicos (no convencionales, campos maduros, aguas profundas), atraer capital.

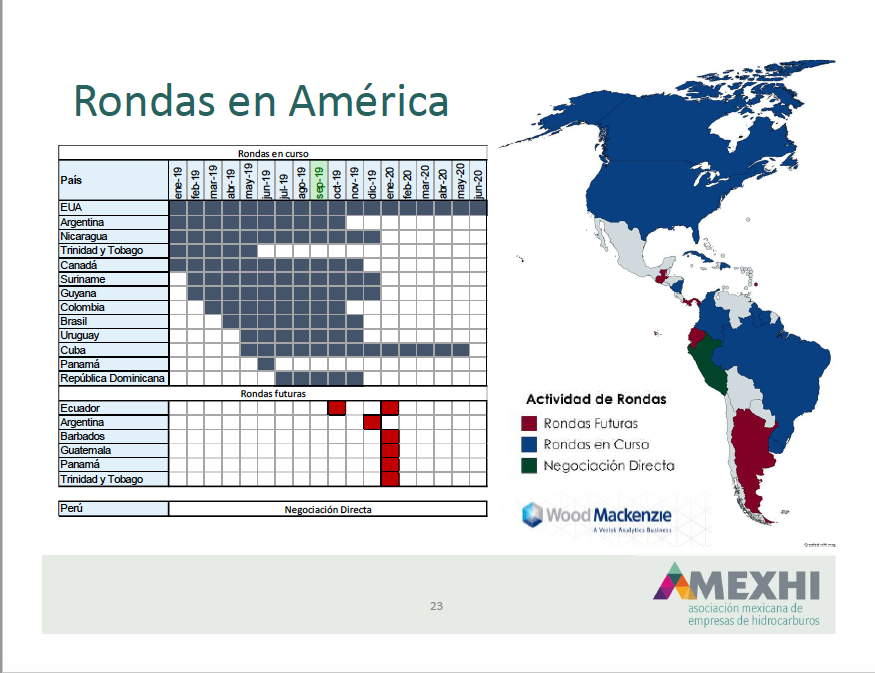

México se sumó a estos cambios con la reforma energética de 2013 para diversificar a los operadores en el país y maximizar el impacto de su potencial petrolero. Sin embargo, en los últimos meses de la nueva administración, esta diversificación de actores se ha detenido por la carencia de nuevas rondas de licitación que atraigan a nuevos operadores. Esto va en contracorriente con la tendencia actual en Latinoamérica. Entre 2019 y 2020, al menos 12 países de la región tendrán rondas de licitación. A continuación, detallamos sus planes:

-

Estados Unidos de América (EUA)

Esquema: El modelo económico de Estados Unidos promueve la participación y la competencia entre distintas empresas por la operación de las áreas con potencial. En las áreas de aguas someras y profundas en el Golfo de México, el Buró de Administración de Energía Oceánica (BOEM) convoca cada año a dos subastas donde todas las áreas están abiertas para recibir una oferta. Este esquema conocido como region-wide leases, permite a las empresas evaluar el potencial completo de las cuencas y ofertar por uno o varios bloques. En cada subasta se ofrecen más de 14 mil áreas offshore para su licitación.

Las áreas en tierra tienen un proceso diferente. Las empresas pueden comprar directamente la tierra sobre la cual estiman un potencial petrolero o, en algunos casos, pueden darse por subastas orales si el territorio es de propiedad federal.

Resultados: A partir de las licitaciones que se han realizado en aguas someras y profundas, Estados Unidos ha incrementar su producción offshore de 1.3 millones de arriles diarios en 2013 a 1.8 millones en 2018. Rystad Energy espera que para 2019 se acerque a los 2 millones gracias al trabajo en distintos proyectos estratégicos. Además, cada una de estas licitaciones han atraído varios cientos de millones de dólares en pago de bonos y, en algunos años, hasta miles de millones.

En onshore, el desarrollo de yacimientos no convencionales (shale) ha tenido un crecimiento exponencial en menos de dos décadas. La producción de gas y petróleo de estos yacimientos catapultaron a Estados Unidos hasta la primera posición mundial como productores de petróleo.

-

Argentina

Esquema: Antes de 2014, cada una de las provincias de la República Argentina licitaba los contratos individualmente para desarrollar sus recursos, lo cual limitaba el alcance de las operaciones dada la disparidad de las reglas de acceso y capacidades de cada provincia para capitalizar el potencial petrolero. Con la Ley de Hidrocarburos en 2014, estos procesos se homogeneizaron y se centralizaron en el gobierno federal, el cual se encarga de estimular el desarrollo de los recursos y definir los esquemas fiscales en todo el país.

La Ley de 2014 también buscó priorizar el desarrollo de recursos no-convencionales y diseñó un esquema contractual específico para este tipo de yacimientos.

Resultados: El nuevo modelo dio como resultado el desarrollo a gran escala de cuencas ricas en hidrocarburos como Vaca Muerta. Se estima que las inversiones en esta cuenca crecerán cada año entre 10 y 15 por ciento, arrancando en 2019 con mil 500 millones de dólares hasta llegar a los 8 mil millones en 2029. Actualmente Argentina está convocando a dos rondas de licitaciones nuevas en áreas offshore., donde la empresa noruega Equinor ya aseguró un contrato de licencia para dos bloques junto con la estatal YPF.

-

Brasil

Esquema: Las últimas dos décadas han sido cruciales para el desarrollo petrolero de Brasil. Este país, que dependió históricamente de las operaciones de la empresa estatal Petrobras, cambió sus leyes en 1997 para permitir la participación de nuevos actores, sentando así un precedente de apertura en Latinoamérica. Con este esquema, entre 1998 y 2008 se convocaron a más de 10 rondas de exploración y producción que incrementaron significativamente las reservas brasileras e impulsaron la producción en cuencas que ningún otro país había desarrollado, como el presal en aguas profundas.

En 2007 se hicieron modificaciones a este esquema para promover el intercambio de tecnología a través de forzar el liderazgo de Petrobras en los consorcios que operaron en el presal e imponer altos requisitos de contenido nacional. Sin embargo, dados los requisitos asimétricos de este nuevo modelo de licitaciones y las escazas inversiones que atrajeron dos rondas en 2013 y 2014, en 2016 se volvieron a modificar las condiciones contractuales para liberalizar el mercado y revitalizar el marco regulatorio liderado por la Agencia Nacional de Petróleo (ANP). Como parte de este regreso a la liberalización, se fortaleció al regulador, se retomaron las licitaciones abiertas (sin restricciones de áreas) para potenciar el desarrollo de los yacimientos sin forzar inversiones públicas y se redujo el contenido nacional mínimo para fomentar un sector más competitivo.

Resultados: La prospectiva petrolera de Brasil es prometedora. Entre 2018 y 2022 ésta podría crecer más de 24 por ciento y alcanzar los 3.2 millones de barriles diarios de producción. Se estima que en los próximos años se atraerán entre 500 mil y 700 mil millones de dólares de inversiones para yacimientos offshore.

En su último Plan Estratégico, Petrobras espera elevar sus inversiones en exploración y producción de 7 mil millones de dólares a 11 mil millones. Además, se anunciaron rondas de licitación recurrentes para los siguientes años. Los últimos cambios regulatorios, además, reducirán los costos de producción y, como resultado, los puntos de equilibrio.

-

Colombia

Esquema: Tras un proceso gradual de cierre a las inversiones privadas, en 2003 el régimen legal de Colombia se modificó para convertir a la empresa estatal Ecopetrol en una agencia independiente de gobierno que cotiza en la Bolsa de Valores y se creó al órgano regulador petrolero, la Agencia Nacional de Hidrocarburos. Desde 2004 y hasta 2014, se convocaron rondas petroleras para colocar bloques de exploración de recursos tanto convencionales como no convencionales. En 2017 se dio la última reforma petrolera para adaptar el régimen legal a los precios del petróleo y ofrecer nuevas reglas para colocar los contratos de exploración y producción a partir de la nominación de áreas por parte de la misma industria.

Resultados: Con la reforma de 2003, la producción petrolera de Colombia llegó a casi 1 millón de barriles diarios, un crecimiento de más de 30 por ciento entre 2005 y 2010. No obstante, con la caída de los precios internacionales de crudo y falta de descubrimientos significativos desde 2009, el país ha buscado reactivar su sector petrolero con incentivos fiscales y operativos. Con estos esquemas, se espera que se puedan detonar nuevas inversiones en el país y se confirme la existencia de nuevos yacimientos petroleros. A la par, se está buscando el esquema más adecuado para desarrollar no convencionales.

-

Cuba

Esquema: En el pasado, Cuba ha firmado acuerdos de operación a través de su empresa estatal, Cupet, con distintos países para desarrollar sus recursos petroleros, particularmente aquellos ubicados en aguas profundas al norte de la isla. Aunque estos acuerdos han generado interés para la industria petrolera, los bajos precios del petróleo y los retos tecnológicos han limitado las actividades. En 2019 Cuba lanzó la primera ronda petrolera en su historia.

Resultados: El arranque de la primera ronda petrolera en 2019 indica un cambio en la estrategia de las autoridades para buscar nuevas fuentes de petróleo a través de la exploración, sobre todo en la sección cubana del Golfo de México. Los términos de la ronda, que cerrará en mayo de 2020, incluyen contratos de producción compartida – sin bonos de firma, cero impuestos en la exploración y recuperación de hasta el 70 por ciento de los costos para las empresas que participen Cuba estima tener un potencial para producir hasta 16 millones de barriles de petróleo al año.

-

Ecuador

Esquema: Tras más de una década de cierre a la licitación de contratos, Ecuador está reabriendo las puertas a la competencia mediante dos rondas de contratos de producción compartida, lideradas por el Ministerio de Energía y Recursos Naturales No Renovables. Entre 2007 y 2017, el país pasó por un período de bajo crecimiento en el desarrollo de su producción petrolera, debido en gran parte a los contratos de servicios que posicionaban a la estatal Petroecuador (y su filial de exploración y producción, Petroamazonas) como único operador. Ecuador transita hoy hacia un modelo más competitivo y abierto a operadores, tecnología y capital internacional. Desde mediados de 2018, el nuevo gobierno ha trabajado para transferir el riesgo de áreas existentes y prospectivas a empresas privadas. Esto se ha llevado a cabo con la reactivación de rondas de contratos de participación que el expresidente Rafael Correa había suspendido en 2007.

Resultados: La Ronda Intracampos, que fue anunciada a finales de 2018 para licitar campos medianos, a desarrollarse en la modalidad de producción compartida, recibió 16 ofertas de 6 empresas medianas. Según el Ministerio de Energía y Recursos Naturales No Renovables, Carlos Pérez, estas empresas presentan una posibilidad de asociación ideal para el perfil técnico de Petroecuador y traerán consigo alrededor de 700 millones de dólares en inversiones. Tras el primer paso de la Ronda Intracampos, el gobierno ecuatoriano está por lanzar la Ronda Intracampos II para licitar la participación de bloques aledaños. También se licitaron, a finales de 2018, contratos de producción compartida para campos existentes costa afuera y en la Amazonía, mediante la ronda Oil & Gas.

-

Nicaragua

Esquema: Al haber descubierto su potencial petrolero muy recientemente, Nicaragua aún no tiene un marco institucional sólido que promueva el desarrollo de la industria. Su sistema actual es cerrado y complejo, ya que las licencias de exploración y producción deben recibir la aprobación de la Presidencia. No obstante, el gobierno ha manifestado su alto interés en descubrir y desarrollar el petróleo nicaragüense. Por esta razón, ha invitado a varias empresas internacionales a explorar y eventualmente a operar bloques offshore en la costa Pacífico, junto a la empresa estatal Petronic que tiene un interés minoritario en los proyectos existentes.

Resultados: Se estima que Nicaragua podría tener un yacimiento de unos 300 millones de barriles recuperables de petróleo o gas en su territorio marítimo. Las actividades sísmicas y de operaciones iniciales lideradas por Equinor en el país han atraído inversiones de casi 100 millones de dólares. Se espera que la empresa noruega, en conjunto con Petronic y la petrolera inglesa Cairn Energy, perfore el primer pozo exploratorio a inicios del 2020.

-

República Dominicana

Esquema: Con una baja actividad petrolera, República Dominicana ha realizado distintos estudios de sísmica en más de 20 mil kilómetros cuadrados. También se han perforado pozos petroleros que han sido productivos, aunque de baja profundidad. En los últimos 30 años el país no ha otorgado nuevos contratos de producción ni se han explotado yacimientos en los últimos 20 a 30 años. No obstante, tras los descubrimientos hechos en Guyana en los últimos años y al desarrollo de Colombia y Venezuela, el país del caribe lanzó este año su primera licitación petrolera de 14 bloques en tierra donde se otorgan incentivos fiscales y no se piden bonos a la firma de los contratos, aunque sí hay un monto mínimo de inversión de 2 a 5 millones de dólares.

Resultados: El esquema de licitaciones incentiva la adquisición de información sísmica y geofísica para establecer una fundación exploratoria para permitir más actividades en el futuro. Esto se da debido al alto riesgo de explorar áreas no probadas.

-

Surinam

Esquema: Surinam ha utilizado rondas petroleras en las últimas décadas para fomentar exploración en la altamente prospectiva Cuenca Surinam-Guyana. Staatsolie, la empresa petrolera nacional, ha firmado varios contratos de producción compartida con empresas internacionales como Exxon, Tullow, Equinor y Hess para fomentar la exploración.

Resultados: El gobierno de Surinam busca lograr un descubrimiento significativo como el pozo Liza en las aguas de su vecino Guyana, que implica crecimiento económico significativo.

-

Trinidad y Tobago

Esquema: Trinidad & Tobago utiliza licitaciones públicas para otorgar derechos de exploración y producción a empresas petroleras. Los ganadores se escogen con criterios basados en el compromiso de trabajo que comprometan las empresas y el porcentaje de producción que será compartida con el estado. Trinidad & Tobago tuvo una empresa petrolera estatal, la cual fue declarada económicamente inviable en 2018.

Frente a la necesidad de atraer inversión a su sector petrolero sin su empresa nacional, Trinidad cerró, en mayo de 2019, una ronda para áreas en aguas someras, la primera ronda desde la caída de precios petroleros en 2014.

Resultados: De los 6 bloques en oferta, 3 recibieron ofertas de las empresas internacionales BP y Shell. Dado que el gobierno está tratando de relanzar el sector petrolero, los resultados iniciales se perciben como un buen paso para contrarrestar la caída de producción y generar ingresos para el país.

-

Perú

Esquema: Perú ha intentado estimular la inversión petrolera en bloques terrestres y costa afuera para desarrollar su naciente sector petrolero. La empresa petrolera estatal, Perupetro, es la encargada de licitar los bloques donde se permite la participación privada, aunque algunos de estos esquemas no fueron exitosos debido a problemas regulatorios y sociales que impidieron el avance de las rondas. En este sentido, en 2017, Perupetro regresó a un sistema de adjudicación directa, aunque existen reportes que se está planeando una nueva ronda de licitación.

En otro esfuerzo para estimular el sector, Perupetro ha anunciado que busca salir a cotizar en bolsa colocando entre 10 y 15 por ciento de sus acciones en el mercado financiero para levantar capital y pagar deuda. En el mismo sentido, el congreso está buscando aprobar una nueva Ley de Hidrocarburos, para reducir las regalías que se cobran, así como sistemas regulatorios más expeditos.

Resultados: Perú espera firmar 44 contratos de exploración y producción en los siguientes 4 años. También, espera cerrar 2019 con una inversión total de 700 millones de dólares en proyectos de exploración y producción. En producción, el país podría alcanzar los 60 mil barriles diarios en 2019 y 100 mil en 5 años.

-

Uruguay

Esquema: Bajo el esquema uruguayo, la petrolera estatal ANCAP es quien firma todos los contratos de exploración y producción, aunque éstos se realicen con términos competitivos. Desde 2009, se han convocado tres rondas petroleras. Dado que Uruguay sigue siendo un país petrolero frontier, con poco conocimiento geológico y una producción limitada, ANCAP está ofreciendo términos pragmáticos para atraer la mayor cantidad de inversión posible al país.

Resultados: Como resultado de las licitaciones, se adjudicaron 10 áreas, El desconocimiento de las áreas y la incertidumbre geológica han sido dos retos por vencer de parte de la administración actual, a pesar de que los contratos otorgados entre 2009 y 2013 han dado como resultado el descubrimiento de recursos petroleros.

Latinoamérica está viviendo una época de cambios que tienden en su mayoría hacia la apertura de los mercados petroleros en vista de la posible caída en la demanda de petróleo en las próximas décadas. Aunque hay países que han detenido sus licitaciones petroleras (como Venezuela y Bolivia entre otros) y han redirigido sus esfuerzos hacia desarrollar los yacimientos bajo esquemas cerrados o ampliando la actividad de sus petroleras estatales, la tendencia general es hacia la apertura.

También hay países que han descubierto importantes recursos en cuencas nuevas. En este caso, Guyana es un ejemplo donde, de la mano de políticas que tienden hacia la apertura, se han hecho 16 descubrimientos a partir de 18 pozos exploratorios perforados. A pesar de la falta de institucionalidad energética y de una empresa estatal, Guyana ha generado un esquema abierto a la inversión que ha atraído a empresas competentes para desarrollar sus recursos y promover la inversión en este país.

México, como señalamos al inicio, se unió en 2013 al grupo de países cuyas reformas promueven el desarrollo de nuevas cuencas, diversifican el tipo y el número de empresas que obtienen contratos para encontrar operadores que son los mejores candidatos para ciertos yacimientos y atraen capital para sustentar el desarrollo acelerado de los recursos petroleros Este modelo energético representa una oportunidad valiosa para desarrollar los recursos del país en las siguientes décadas.

A pesar de que los contratos ya adjudicados por este nuevo modelo han dado buenos resultados en exploración y están apenas aportando los primeros barriles de petróleo de producción, las rondas futuras se han suspendido. Dado un contexto internacional cada vez más competitivo, donde monetizar los recursos petroleros rápidamente toma un papel cada vez más preponderante debido a la celeridad que marcan los patrones mundiales de consumo energético, el desarrollo del potencial mexicano dependerá de mantener estas rondas y seguir el camino de un país petrolero moderno.