Históricamente, el sector energético ha trabajado con altos de niveles de incertidumbre y riesgo. Es una industria muy acostumbrada a los vaivenes de los precios del petróleo y de la economía. En este sentido, es muy resiliente y, sin lugar a duda, será pieza fundamental para dar respuesta a los enormes desafíos que se avecinan. Sin embargo, el sector energético, como facilitador clave de la forma de vida en todo el mundo, se ve especialmente afectado por la crisis producida por el COVID-19; es ineludible su impacto. En este número de Pulso Energético veremos por dónde vienen los tiros, qué acciones están tomando las empresas y qué más se puede hacer para contener el impacto.

Seguridad ante todo

Antes que nada, es importante explicar que las empresas del sector se han volcado a resguardar su activo más valioso, su personal, mediante el establecimiento de acciones de protección para disminuir el contagio y la modificación de sus protocolos de operación, a fin de minimizar las posibilidades de exposición.

Entre estas medidas destacan acciones de control como compartir información sobre el adecuado lavado de manos y otras formas de prevención, el distanciamiento social, la limpieza y desinfección de superficies, protección hacia las personas mayores de 60 años, mujeres embarazadas y personal con enfermedades crónicas, cancelación de viajes y reuniones, cambios operativos que reduzcan la exposición, monitoreo de síntomas como la toma de la temperatura para el personal activo en operaciones, atención médica inmediata ante cualquier sospecha de esta enfermedad, cuarentena y aislamiento. Adicionalmente, se han establecido centros de información y aplicaciones móviles que contribuyan a mantener actualizado al personal, así como capacitación para las brigadas.

No obstante, el impacto en sus operaciones supera la parte sanitaria. Hablemos ahora de ello.

La destrucción de la demanda

La reducción de la actividad económica y de la movilidad de las personas en todo el mundo está teniendo un fuerte impacto en la demanda de energéticos, desequilibrando el mercado global de petróleo y gas. Rystad Energy, una firma de consultoría energética, calcula que la destrucción de la demanda en abril podría aproximarse a los 27 millones de barriles al día (MMbd), el triple de lo que la OPEP+ logró recortar en producción en las últimas negociaciones.

Al comienzo de las operaciones en los mercados asiáticos después del pacto, el WTI ganaba 7% ($24.36 dólares por barril) y el Brent avanzaba 4% ($32.82 dólares por barril). Si bien lo anterior da muestras de que el acuerdo del OPEP+ fue positivo, no es suficiente para un mercado en el que sus precios futuros son más baratos que los actuales (un efecto conocido como CONTANGO).

Los efectos del cambio en la dinámica social no solo se ven en el segmento de exploración y producción, sino que también están teniendo un impacto en el almacenamiento, la refinación y el expendio de energéticos. Se ha especulado que para el mes de mayo, los tanques de almacenamiento para guardar los productos estarán llenos, presionando aún más el mercado. El futuro de los precios será menos alentador si se llegan a llenar todos.

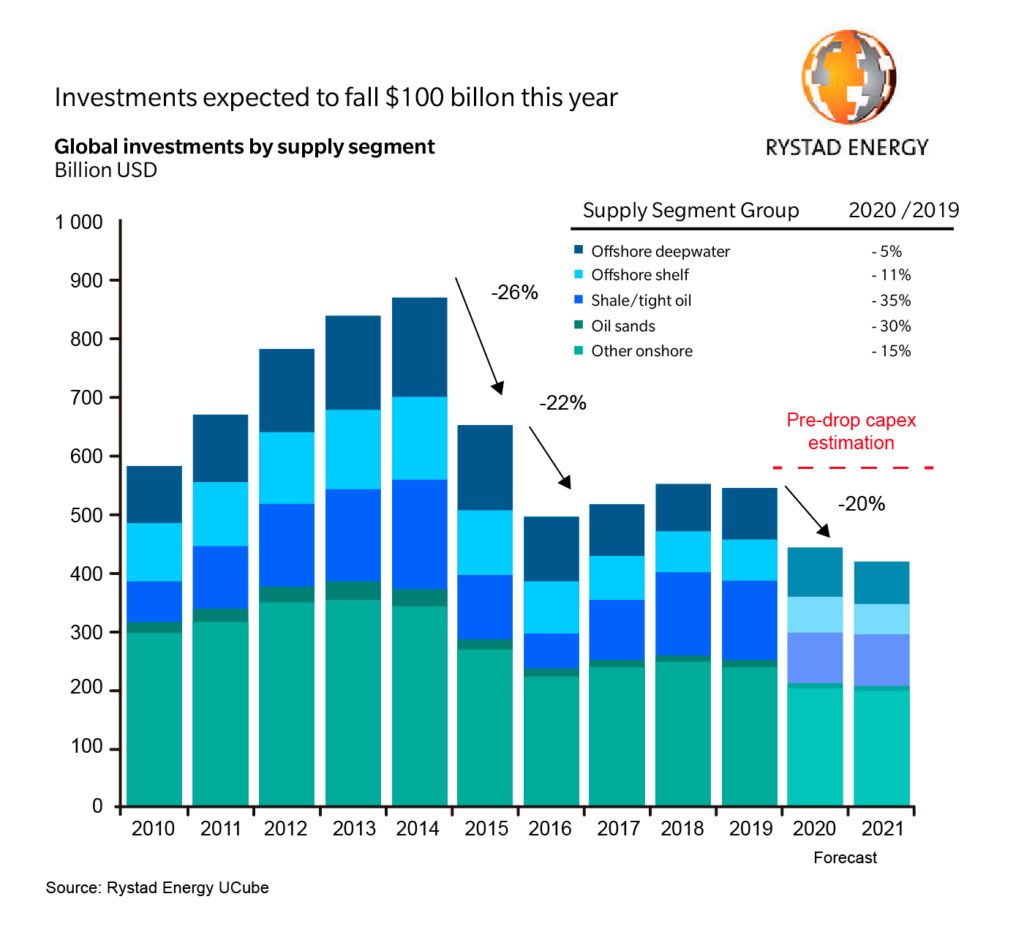

Recortes al capex

Esta dramática reducción de los precios del petróleo está llevando a la industria petrolera a tomar medidas drásticas para proteger sus balances financieros. Prácticamente todas las empresas petroleras en el mundo están recortando sus gastos de capital o CAPEX (capital expenditure), no solamente para mantener su liquidez, sino también para proteger su grado de inversión y con ello salvaguardar su lugar en la feroz competencia internacional.

De acuerdo con la firma Rystad Energy, la caída en el gasto de capital global en el 2020 será del 20% respecto del gasto del 2019, lo cual equivale a 100 mil millones de dólares (mmdd), bajo un escenario de 34 dólares por barril (US$/b) para este año y 44 US$/b para 2021.

Algunas empresas ya han anunciado públicamente sus recortes, que rondan en el 20% estimado por Rystad. Si bien los presentan a nivel global, cada empresa decidirá en dónde recortar en función de su portafolio; aquí las claves serán la rentabilidad y la certidumbre sobre la inversión en cada país.

Bancarrotas

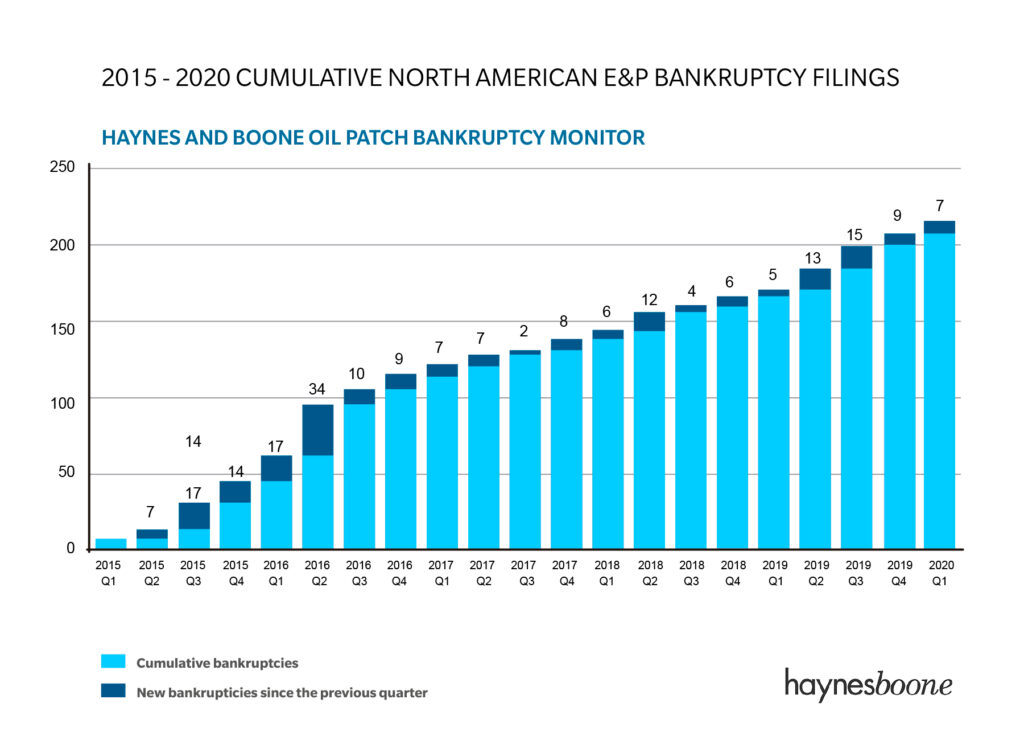

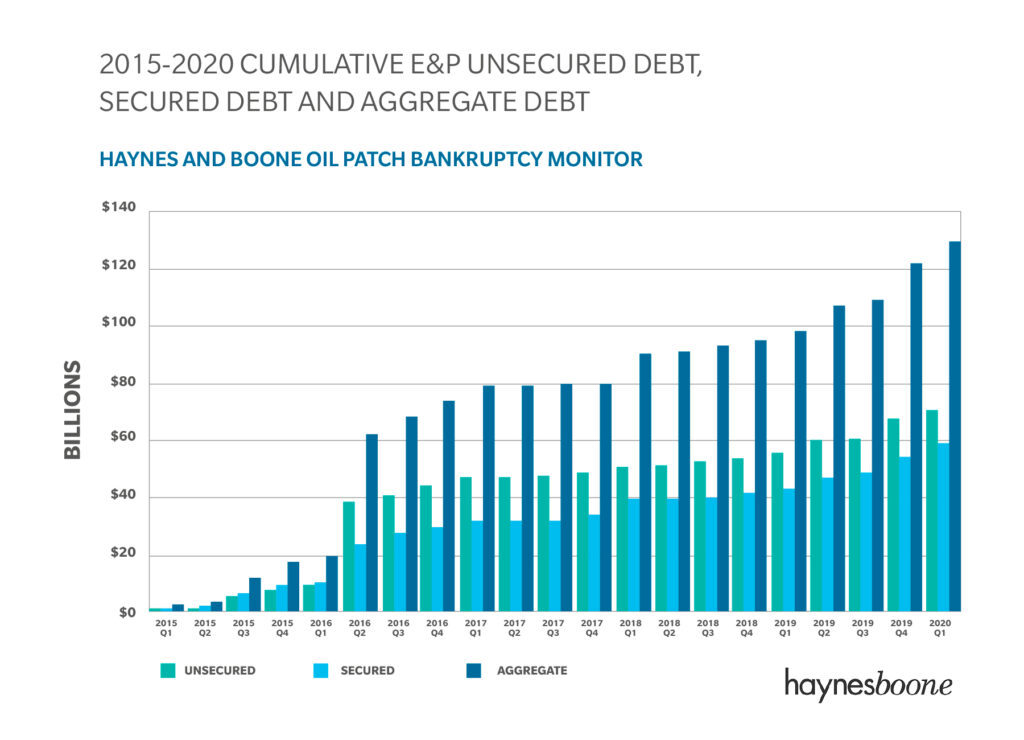

Ahora bien, no todas las empresas de la industria petrolera internacional podrán pasar esta crisis, aun cuando realicen recortes en sus CAPEX y en sus gastos operativos. El gran jugador en esta crisis es el flujo de caja. Mientras se sostengan los precios bajos y se siga reduciendo la demanda, más presión habrá sobre las empresas. Para ejemplificar esto, Haynes and Boone, una firma de abogados, ha estado monitoreando las bancarrotas en Estados Unidos derivadas de la última crisis petrolera a finales del 2014.

Sus conclusiones son fatídicas. Si antes del impacto se preveía que la tendencia en bancarrotas se mantuviera, ahora es claro que se espera un incremento.

Acciones para contener los impactos

El primer gran logro para contener el golpe ha sido el acuerdo por parte de los países productores en reducir la oferta. No obstante, y como se comentó previamente, dado que el impacto a la demanda se prevé continúe en el mediano plazo, se deberán considerar otras acciones.

Cubriendo las bases de la diplomacia internacional, la segunda clave es la cooperación doméstica. Productores deberán de trabajar de la mano con sus reguladores y entes municipales, estatales y federales para poder mantener operaciones. Esto no será nada fácil con los retos logísticos que el COVID-19 ha impuesto, dado que se pueden tener cuellos de botella a lo largo de la cadena de valor de proveeduría, mismos que van desde la disponibilidad de un hotel para un “cambio de guardia”, hasta la apertura de puertos, carreteras, etc., para el movimiento de insumos y personal. Por ejemplo, para minimizar este impacto, Brasil desarrolló un “crisis room” en donde diariamente se tienen llamadas entre gobierno e industria para ver cómo reducir el impacto en la logística. La cooperación y la comunicación constante son esenciales tanto para la continuidad de las operaciones, como para mantener trabajos bien remunerados en las comunidades.

En el mismo sentido de la cooperación doméstica, gobiernos a lo largo del mundo han presentado planes de estímulo económico, con el fin de contrarrestar el daño provocado por el coronavirus. Se ha encontrado en estos paquetes la vía para proteger a los sectores económicos más vulnerables, principalmente en las cadenas de proveeduría donde se encuentran las Micro, Pequeñas y Medianas Empresas (MiPyMes). De esta manera se busca salvaguardar los fundamentos económicos que permitan una recuperación rápida después de la crisis.

De modo similar, para apoyar la liquidez y la conservación de los empleos, distintos gobiernos alrededor del mundo ya están considerando renegociaciones en los términos contractuales y los regímenes fiscales, vía reducciones de regalías temporales y flexibilidad en los compromisos de exploración. La pregunta que se hacen estos gobiernos es: ¿Al final del día qué es mejor, un régimen fiscal con regalías del 90% que entregue “0” producción, o permitir un porcentaje menor por un tiempo limitado mientras se recupera la industria?

Para México el hacerse esta pregunta no será fácil. Mientras que otros países ven esto como una necesidad de supervivencia para que el petróleo y gas jueguen un papel preponderante en la etapa de recuperación, la industria en nuestro país nunca ha tenido que enfrentar una crisis de esta envergadura, dado que lleva pocos años consolidándose. No obstante, la crisis del COVID-19 nos plantea una oportunidad de analizar esta simbiosis por demás compleja. Se va a necesitar capacidad de adaptación e innovación, pero sobre todo cooperación, para poder contener este impacto.