En los últimas días, hemos visto cobrar nueva vida a una serie de ideas sobre la necesidad de que, como país, transitemos de las ‘industrias del pasado’ a industrias y negocios del futuro. La propuesta ha sido ‘cambiar el perfil industrial de México’.

Es un concepto muy interesante. Para el caso específico del mundo petrolero, concuerda perfectamente con lo que algunos analistas del sector, tanto nacionales como internacionales (p. 59), han diagnosticado: México es un país cuyo sector energético ha dependido, en gran medida, de los grandes descubrimientos de petróleo —particularmente de aquellos descubiertos entre los años 70 y 80, de su petróleo viejo—que hoy está en plena declinación. Para volver a crecer, el país necesita sacudirse esa dependencia del pasado y reconocer la oportunidad que el petróleo nuevo representa.

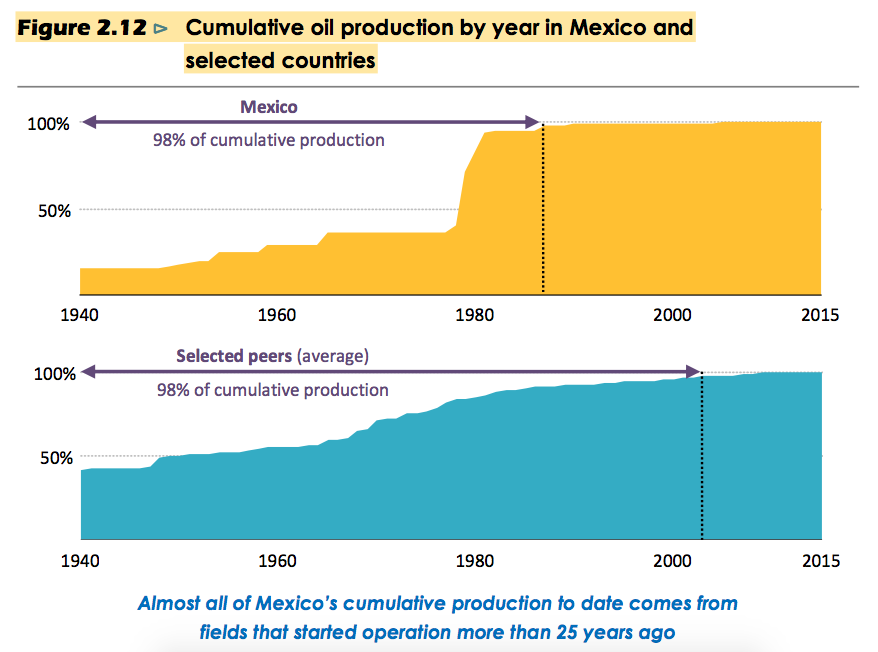

El petróleo viejo

Como la Agencia Internacional de Energía explica en su Mexico Energy Outlook de 2016, la edad de los principales campos productivos de petróleo en México sale de los parámetros normales.

La siguiente figura, tomada directamente del mismo documento, resume la situación.

En pocas palabras, México hoy es más dependiente de su petróleo viejo que otros países petroleros.

La pronunciada dependencia del petróleo viejo, más que a una condición geológica, se debe a que Pemex, que era la única empresa que podía explorar y producir hasta 2015, “ha concentrado su actividad en algunos campos, utilizando técnicas de recuperación mejorada de forma agresiva”.

Como la Agencia explica, la estrategia había resultado en una fuente confiable de ingresos para el gobierno. Pero también resultó en falta de diversidad en los recursos aprovechados, que a su vez deriva en que, cuando los grandes campos declinan—como es el caso de Cantarell para México—las curvas de declinación del país sean muy marcadas. Entre 2004, el año en que Cantarell alcanzó su pico y se reportaba como el segundo campo con mayor producción en el mundo, y 2016, la producción de crudo de México declinó en alrededor de 40 por ciento. En prácticamente una década (2004 a 2015), México pasó de ser el quinto productor mundial de gas y petróleo a ser el doceavo (herramienta interactiva).

Para cerrar el círculo vicioso de efectos negativos, los ingresos del petróleo viejo, que en algún momento fueron “confiables”, se han convertido en un lastre. Como Banxico explicó en un reporte reciente (p. 19):

“La tendencia descendente de la plataforma de producción petrolera y la caída de los precios del hidrocarburo a partir de 2014, junto con otros factores han afectado nuevamente tanto a las cuentas fiscales como a la dinámica de la deuda pública…”

Contrario a lo que algunos han argumentado, esto no se dio en un contexto de “descapitalización”, particularmente en exploración y producción. Entre 2006 y 2014, la inversión de Pemex en Exploración y Producción incrementó de Ps$102 mil millones (p.16) a Ps$222 mil millones (p. 22). (En 2015, en el contexto de la caída de precios petroleros internacionales, las inversiones cayeron a Ps$153 mil millones).

El petróleo nuevo

Hacia 2040, los campos actuales—el petróleo viejo—sólo aportarán 300 mil barriles por día de crudo (MEO; p. 58). Sin embargo, la Agencia Internacional de Energía, una de las máximas autoridades en pronóstico energético, sostiene que en ese año México podría estar produciendo 2.8 millones de barriles diarios (sin contar líquidos del gas natural ni NGLs).

De los 2.5 millones de barriles diarios de crudo de diferencial entre campos existentes y nuevos, más de la mitad (1.3 millones de barriles) provendrían de los yacimientos de los que hoy México no produce ni un solo barril: aguas profundas y recursos no convencionales.

Para alcanzar la meta de la Agencia, es muy claro que se necesita, como explicamos la semana pasada, que Pemex regrese a su máximo de inversión anual en E&P (2014) y que, entre hoy y 2040, se celebren 15 rondas tan exitosas como la uno—una cada año y medio. También se necesita que, como explicamos en los artículos de esta semana, México reinicie su exploración petrolera y que, al mismo tiempo, la frontera tecnológica de producción del país se expanda, permitiéndonos aprovechar recursos shale, en aguas profundas y en campos maduros.

Lo que implica cambiar el perfil industrial del sector petrolero

Es muy claro que sí se necesita tener una meta tan ambiciosa como “cambiar el perfil industrial”, incluso en el sector petrolero. Se necesita, como explicamos, pasar de la dependencia del petróleo viejo al impulso decidido al petróleo nuevo.

Para lograrlo, no hay que perder de vista la necesidad de inversiones anuales que son casi el doble que los máximos históricos de Pemex, de asumir los riesgos exploratorios históricamente altos (pues implica desarrollar yacimientos nuevos o “frontera”) y de incorporar tecnologías productivas que nuestro país aún no ha desarrollado o asimilado.