Los recursos no convencionales (shale) han demostrado que tienen un potencial transformador. Esto se ha visto en Texas, Dakota del Norte, Pennsylvania, Oklahoma, en Estados Unidos y Neuquén, en Argentina, por mencionar los casos más destacados. Aquí no sólo se han atraído nuevas inversiones y generado nuevos empleos a gran escala. Se ha transformado la balanza energética de estas regiones o estados.

En particular, la producción de gas y petróleo hace 15 años en Estados Unidos iba tan a la baja que muchos expertos la habían desahuciado. Sin embargo, gracias al shale, hoy es no sólo abundante sino la más importante del mundo (más de 12 millones de barriles diarios).

El mundo ha tomado nota, particularmente a partir de reconocer que hay potencial en muchas partes del mundo. En 2015 la Administración de Información Energética de Estados Unidos (EIA) estimó que en el mundo había 7 mil 576 billones de pies cúbicos de gas natural y cerca de 419 mil millones de barriles de petróleo repartidos en estos 46 países (incluyendo a México).

Ranking de países con mayores recursos estimados

| Gas Natural (billones de pies cúbicos) | Petróleo (Miles de millones de barriles) | |

| China | 1,115.2 | 32.2 |

| Argentina | 801.5 | 27 |

| Argelia | 706.9 | 5.7 |

| Estados Unidos | 622.5 | 78.2 |

| Canadá | 572.9 | 8.8 |

| México | 545.2 | 13.1 |

| Sudáfrica | 389.7 | 0 |

| Rusia | 284.5 | 74.6 |

| Brasil | 244.9 | 5.3 |

| Emiratos Árabes Unidos | 205.3 | 22.6 |

| Otros 36 países | 2,088.0 | 151.4 |

| Total | 7,576.6 | 418.9 |

Fuente: Administración de Información Energética

Casi todos los países dentro de este ranking iniciaron la evaluación de su potencial real (el estimado de la EIA era una inferencia mas no tenía datos tan certeros) a partir de perforar algunos pozos y analizar la información de su subsuelo. Con distintos grados de avance, Canadá, Argentina, China y México han progresado en estas tareas y trataron de replicar el modelo estadounidense; sin embargo, a medida que avanzaban en los planes de explotación, fue patente la experiencia de nuevos retos (mercado de precios, tecnología, capacidad de inversión, trabajo con las comunidades, estrategia de impacto medioambiental) para darle viabilidad a la explotación de las reservas.

El caso de Estados Unidos

En Estados Unidos, el desarrollo de los yacimientos no convencionales tuvo su origen a inicios del siglo XXI a partir de que empresas petroleras medianas (conocidas como Independientes o Independents) combinaron dos técnicas de perforación que ya se conocían de décadas atrás: la perforación horizontal y la fractura hidráulica. Estas dos técnicas, sumado a los constantes avances tecnológicos para la perforación de pozos, generaron un crecimiento exponencial en la explotación de hidrocarburos.

El boom del shale en Estados Unidos llegó primero en el gas natural. En los yacimientos que se desarrollaron primero (como Eagle Ford o Barnett) la producción creció tanto que Estados Unidos rompió récord histórico. Este crecimiento rápido en la producción hizo que los precios de los combustibles se redujeran hasta que Norteamérica pasó de ser la región con el gas natural más caro del mundo a tener los precios más bajos.

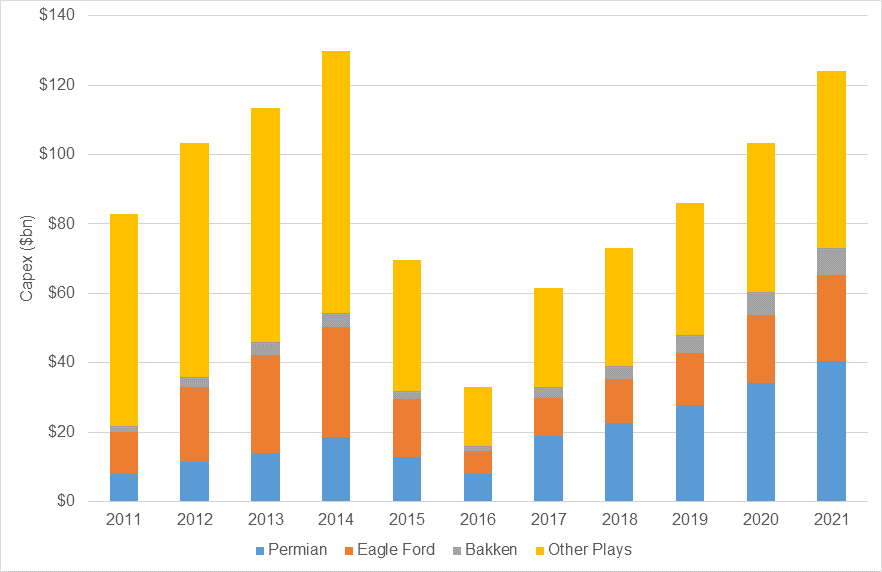

En este proceso de crecimiento, el desarrollo de infraestructura de transporte fue, además, un reto a vencer. Por ejemplo, la cuenca del Permian ─la que más inversiones recibe y la más prolífica de Estados Unidos─ tiene dificultades para transportar la producción pero los ductos necesarios terminarán de construirse entre 2019 y 2020. Una vez que esta infraestructura se construya se podrá generar un efecto multiplicador importante, ya que en los puntos de destino se construyen terminales de almacenamiento y de exportación o se desarrolla nueva industria productiva para aprovechar el desarrollo económico que ofrecen los combustibles baratos.

Inversiones de capital en las cuencas de shale de Estados Unidos

(miles de millones de dólares)

Fuente: IHS Markit

Hoy, 11 años después de que la industria del shale detonara su crecimiento, Estados Unidos obtiene 7 de los 12 millones de barriles de petróleo que diariamente se producen de los yacimientos no convencionales.

A partir del trabajo que han hecho las petroleras en Estados Unidos, el país hoy tiene reservas probadas incluso más grandes de lo que se había estimado como recurso potencial en 2015. De acuerdo con la Administración de Información Energética, en 2017 ─último dato disponible─ Estados Unidos contabilizó 307 billones de pies cúbicos de gas y 19 mil millones de barriles de petróleo como reservas shale, que representan el 66 y 45 por ciento, respectivamente, de las reservas totales de ese año. (El resto son reservas en yacimientos como aguas profundas, aguas someras y terrestres convencionales. Si quieres conocer más de la diferencia entre convencional y no-convencional, te recomendamos este video que elaboró la Secretaría de Energía).

El desarrollo regional

El efecto multiplicador del shale fue más allá que sólo elevar la producción petrolera a niveles récord. Deloitte publicó un análisis donde explica que durante la etapa de caracterización de los yacimientos (inicios de los 2000 hasta 2008) se agregaron casi 167 mil empleos directos. Aunque en la caída de los precios de 2014 se perdieron varias de estas fuentes de trabajo, en los años posteriores se han ido recuperando.

Cabe destacar que en las zonas petroleras donde se desarrolla el shale apreció el valor de los trabajadores, obligando a otras industrias a elevar sus salarios (en algunos casos más de 25 por ciento de incremento) para competir por la mano de obra. Además, como lo explica la Universidad de Michigan, la amplia oferta de gas natural y petróleo generó ahorros en los consumidores de casi 13 mil millones de dólares en el recibo del gas doméstico. Al año un consumidor promedio se ahorra entre 432 y 181 dólares en su consumo de gas natural aún en los estados donde no se desarrolla el shale (como California, Oregon y Washington)

Desarrollo fuera de Estados Unidos, un reto con varias incógnitas

Después del desarrollo energético que tuvo Estados Unidos, otros países reconocidos en la EIA por sus amplias reservas, iniciaron los trabajos de exploración y desarrollo aplicando las mismas técnicas de pozos horizontales y fractura hidráulica para detonar su potencial. Muchos de estos proyectos exploratorios estuvieron liderados por las empresas estatales.

Argentina

En América Latina, Argentina ha hecho un esfuerzo muy importante por desarrollar sus yacimientos. Como lo explica este video del Ministerio De Producción y Trabajo de Argentina, el principal yacimiento que se descubrió se conoce como Vaca Muerta, en la provincia de Neuquén. Las mejores estimaciones indican que en Vaca Muerta se encuentra el 60 por ciento del petróleo y el 40 por ciento del gas natural no convencional del país. Tras el descubrimiento y los primeros trabajos de caracterización de Vaca Muerta, las reservas de petróleo crecieron 5 veces y las de gas natural, 14 veces.

Para conseguir este desarrollo, la petrolera estatal YPF lideró los trabajos para identificar las técnicas de perforación más eficientes con pozos horizontales. De 2016 a 2018, YPF consiguió abaratar en 30 por ciento sus costos de perforación. Sin embargo, para hacer al shale rentable en Argentina, también se tuvieron que diseñar esquemas de incentivos y subsidios para darle viabilidad a la industria, como pagar el diferencial entre el precio de mercado y 7.50 dólares por millón de BTUs.

Con este programa de incentivos, muchas empresas invirtieron en la región que compite en productividad con cualquier cuenca de no convencionales de Estados Unidos ─incluyendo el Permian. De acuerdo con la consultora Wood Mackenzie, la producción petrolera de uno de los yacimientos con mayor prospectividad, Vaca Muerta, podría ser de 900 mil barriles de petróleo para 2024 y atraería la inversión de 4 mil millones de dólares por año.

Sin embargo, el país aún tiene varios obstáculos qué sortear, como generar competencia adherida a los principios de libre mercado y reducir los costos de perforación y producción a través de hacer más eficiente la operación de las empresas ─como lo han hecho las independents en Estados Unidos en los últimos años. También se requiere de infraestructura para poder evacuar la producción que vendrá de los yacimientos como Vaca Muerta y, para el mediano plazo, instalaciones de licuefacción de gas natural para exportar el energético a otros países.

Canadá y China

Un estudio publicado por el Sustainability Journal explica que otro país cerca de desarrollar sus yacimientos no convencionales es Canadá, que cuenta con reservas importantes y tiene un ecosistema de empresas petroleras parecido al de Estados Unidos, además de un sistema económico capaz de financiar grandes proyectos.

Canadá hoy enfrenta la falta de infraestructura para transportar la producción y que su crudo tiene un valor más bajo en el mercado que el WTI de Estados Unidos. Para contrarrestarlo, el país está desarrollando grandes proyectos de infraestructura para llevar el petróleo y el gas natural a las zonas de consumo.

En el caso de China, el país que más recursos shale tiene en el mundo, el desarrollo inició por un problema de suministro. China importa casi la mitad de los combustibles que demanda su economía. Para promover la exploración en su territorio, en 2011 licitó varios contratos de exploración y producción en áreas con gran prospectividad, al mismo tiempo que otorgaba otras áreas a sus petroleras estatales para que las desarrollaran. En estos trabajos, las empresas han enfrentado diversos retos ya que la geología es compleja y falta una apertura en la industria para compartir información entre operadores. Además, la caída en los precios de 2014, afectó las inversiones comprometidas por la industria para estos proyectos.

IOPS Science explicó en un análisis de 2018 que los retos inmediatos de China, para alcanzar una producción a gran escala, son mantener sus costos de producción bajos; desarrollar la tecnología poder poner a producir yacimientos complejos (aquellos que están ubicados a más de 3 mil 500 metros de profundidad); promover la competencia entre operadores para reducir costos y atender las futuras dificultades del mercado de gas natural por a entrada de otras fuentes de abastecimiento, como gas licuado y nuevos gasoductos.

Estado actual de la industria en México

En la lista de la EIA, México ocupa el sexto lugar de países con el mayor potencial de recursos no convencionales con 545 billones de pies cúbicos de gas natural y 13 mil millones de barriles de petróleo. Otra estimación, la que elaboraron la Secretaría de Energía y Pemex, considera que el potencial es de 60 mil millones de barriles de petróleo crudo equivalente ─que representa el 50 por ciento de los recursos prospectivos totales de México, de acuerdo con Pemex. Para poner en perspectiva este número, desarrollar 1 por ciento de ese volumen, equivaldría a duplicar la producción actual de petróleo de 1.7 millones de barriles diarios.

El shale mexicano está repartido en 5 cuencas, donde la más grande es la Tampico Misantla, donde están el 60 por ciento de los hidrocarburos.

Mapa de las cuencas petroleras con recursos no convencionales en México

Fuente: Pemex

Para confirmar su existencia, Pemex ha destinado aproximadamente el 8 por ciento de sus inversiones de exploración y producción de la última década ─alrededor de 286 mil millones de pesos en total. Hasta el momento se han perforado cerca de 20 pozos con los cuales se ha podido confirmar la existencia del gas y del petróleo.

Con este potencial identificado, México inició la evaluación para tratar de desarrollar estos yacimientos; sin embargo, se enfrentó a varios retos como la necesidad de conocer mejor las áreas, los bajos precios del gas natural ligados en el mercado norteamericano que hacen que sea difícil competir, entre otros. Pero México no es un caso aislado. Otros países dentro de la lista de la EIA (incluyendo a Estados Unidos) se han enfrentado a los mismos retos y los han sorteado de distintas maneras.

¿Cuáles son los retos de México?

En el caso mexicano, como ya lo mencionamos, Pemex ha hecho esfuerzos para caracterizar las cuencas de yacimientos No Convencionales que existen en el país, pero hay retos que aún se tienen que atender.

Por ejemplo, los proyectos de yacimientos no convencionales que están mejor caracterizados, se encuentran dentro de las asignaciones donde opera Pemex. Estas áreas compiten dentro de la cartera de proyectos de la empresa por un presupuesto para su desarrollo. Como Pemex lo explicó en su último Plan de Negocios, los No Convencionales apenas han recibido 8 por ciento del presupuesto total de producción de los últimos 10 años; de exploración apenas el 1 por ciento.

Además, hasta 2017 México no tenía reglas claras para evitar y mitigar los riesgos que representa la actividad petrolera (como cualquier otra industria en el país). Fue hasta el año pasado que con el esfuerzo sumado de distintas dependencias ─como la Secretaría de Medio Ambiente y Recursos Naturales, la Agencia de Seguridad, Energía y Ambiente, la Comisión Nacional del Agua, la Secretaría de Energía y la Secretaría de Economía─ así como Organizaciones No Gubernamentales ─como el Centro Mario Molina─ se creó un marco legal y operativo robusto que prevenga cualquier impacto en por la actividad y establezca reglas estrictas de cumplimiento. Adicionalmente, la Comisión Nacional de Hidrocarburos (CNH) vigila que las operaciones se hagan con la mayor seguridad posible.

Otro reto es que el régimen fiscal de los hidrocarburos en México trata igual a los yacimientos convencionales y a los no convencionales a pesar de que tienen diferencias considerables en sus costos y en la operación para desarrollarlos.

Si México quiere alcanzar la autosuficiencia energética que busca el nuevo Gobierno federal, es necesario desarrollar los yacimientos de shale y, para ello, se requiere deriskear las cuencas de No Convencionales, utilizando la información ya generada por la operación de Pemex y asegurando las fuentes de financiamiento o esquemas de incentivos suficientes para detonar la actividad.