Precios bajos de petróleo siempre van a implicar menor inversión petrolera. Pero, en México, las conversaciones que vinculan campos específicos con precios determinados siguen siendo relativamente escasas.

En un escenario de empresa única, era claro que la capacidad de inversión, como en cualquier otro caso, se limitaba si los precios caían. Pero no era claro que se siguiera la lógica y tendencia global: los campos más caros del mundo dejaban de ser atractivos. Además, hay que tomar en cuenta que las empresas suelen seguir una disciplina de planeación tanto para los tiempos de precios altos de petróleo como de tiempos bajos.

El nuevo modelo cambió esta forma de pensar generando un sistema flexible, autoajustable. Cuando el precio del barril sube también el porcentaje de government take el que se eleva. De igual manera, los precios de la oferta de productos y servicios resienten el cambio en el precio y pueden bajar o subir en reacción a este cambio.

Esto tiene como consecuencia que, en un escenario de precios altos, el gobierno captura una parte mayor de la “buena noticia”. Y, en escenarios de precios bajos, los proyectos mexicanos siguen aportando una mayoría de la renta al gobierno, pero tienen mayor flexibilidad para ser competitivos.

Aterrizando esto a ejemplos concretos, el regreso a los 60 dólares para el mercado mexicano tiene consecuencias significativas. De entrada, de acuerdo con datos de Pemex, es un nivel de precio que haría el shale mexicano atractivo. Si la tendencia se mantiene y se cumple el regreso a los 100 dólares por barril que algunos analistas prevén, prácticamente todos los proyectos mexicanos con reservas certificadas se volverían atractivos. La clave aquí sería tener toda la capacidad de inversión para poderlos aprovechar.

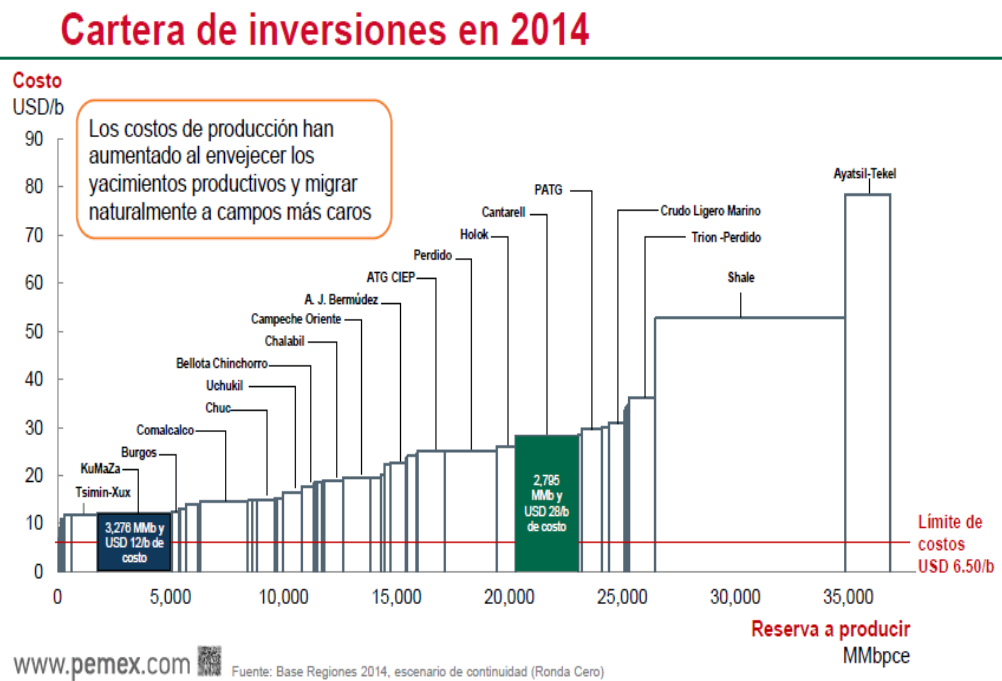

Si vemos una gráfica de 2014 sobre los proyectos con la cartera de inversión de Pemex (imagen 1), con un precio de 18.90 dólares por barril (como se alcanzó en enero de 2016), más de 20 mil millones de barriles de petróleo de los 37 mil 500 millones contabilizados en reservas 3P ese año, no podrían haberse desarrollado porque habría sido más caros producirlos que venderlos. Si aplicamos esa misma métrica con los precios actuales, sólo 2 mil 500 millones de barriles no se podrían producir, que son los que corresponden a Ayatsil-Tekel, los campos principalmente de gas natural en aguas profundas del Golfo de México.

El impacto de este incremento en los precios, de ser sostenido hacia el futuro, implicaría, también, una revalorización de nuestras reservas petroleras que están siendo dictaminadas por la Comisión Nacional del Hidrocarburos (CNH) porque más barriles son rentables de ser producidos.

Pero el regreso a precios por barril de más de 60 dólares no debe, tampoco, significar que la industria puede regresar a ser la misma de aquél 2 de diciembre, donde la producción petrolera estaba aún bajo la batuta de una sola empresa y las Rondas, así como la llegada de nuevos operadores al país, eran ideas sin materializar.

La caída en los precios del petróleo nos enseñó dos lecciones: ser eficientes, disciplinados y ser resilientes al cambio.

Tomemos el ejemplo de Pemex. En medio de la crisis de precios, modificó su estructura interna para dejar de ser la empresa ‘unitalla’ que hacía todo y adaptarse a un contexto de competencia. También, modificó su filosofía para dejar de producir volumen, para producir valor. Aunque esto implicó postergar algunos proyectos petroleros por su alto precio, Pemex ahora está enfocada en las áreas que le son más rentables producir. El resto está en concurso o en desarrollo con empresas que están acostumbradas a ser eficientes en este tipo de campos.

Otro ejemplo de eficiencia lo podemos encontrar en Estados Unidos, donde el desarrollo de tecnología más avanzada, elevó la eficiencia de los pozos petroleros de lutitas, los cuales producen más hidrocarburos que cuando los precios eran más altos.

De hecho, si regresamos a la tabla de Pemex, con 60 dólares los casi 10 mil millones de barriles de petróleo de reservas 3P de ese año ubicados en proyectos de lutitas, ya entran dentro del rango de la rentabilidad.

¿Qué NO significa un incremento en el precio del petróleo para México?

Regresar a precios de 2014 puede abrir la conversación en dos caminos que serían una falacia y una receta para el desastre: por un lado, no significa que podemos regresar a ser la industria ineficiente del pasado; por otro, tampoco significa que tenemos más presupuesto para derrochar.

El modelo energético se aprobó cuando el petróleo estaba arriba de los 100 dólares por barril, pero probó su eficiencia en temporadas de 20 dólares por barril. El modelo cuenta con mecanismos de ajuste que se adaptan tanto al alza como a la baja, como el pago de regalías indexado al precio del crudo o el mecanismo de ajuste basado en la rentabilidad del proyecto.

Además, como lo hemos destacado anteriormente, la presencia de nuevos operadores permite que las distintas compañías evalúen los proyectos de distintas maneras. Con esto, un proyecto puede ser interesante para una compañía y no para otra por la composición de sus carteras de inversión.

En el tema del presupuesto, también es fácil pensar que más ingresos petroleros representan más dinero para comprometer. La presencia de ingresos más altos nos obliga a pensar en el largo plazo y utilizar al nuevo Fondo Mexicano del Petróleo como fuente de ahorro para contrarrestar una posible baja en el precio en el futuro.