Por: Ramsés Pech

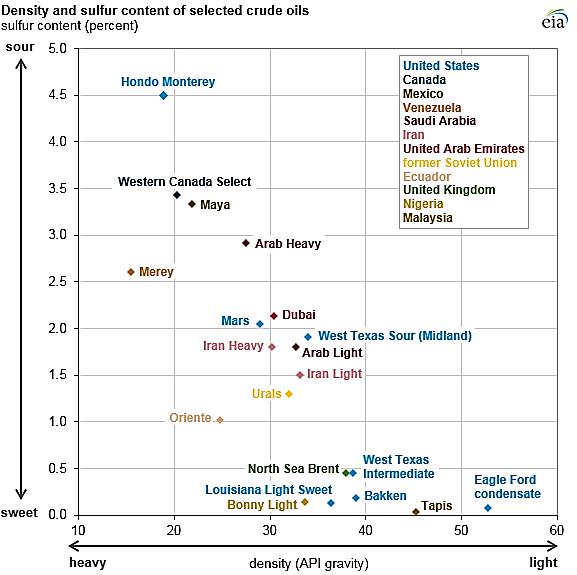

En los últimos años hemos visto un cambio en la oferta mundial de distintos tipos de crudo. El cambio en el balance de la oferta de crudos pesados y ligeros se ha dado por dos vías. Por un lado, los recortes a la producción programados por los países miembro de la Organización de Países Exportadores de Petróleo (OPEP) impacta principalmente en la oferta de petróleo pesado que extraen los miembros de la OPEP. Esto se suma a que Canadá, México y Venezuela, por distintos motivos, han reducido su volumen de producción de petróleos pesados.

En contraste, la oferta de crudos ligeros va al alza. Este cambio en el mercado inició con el crecimiento en la producción de hidrocarburos en Estados Unidos a partir de las rocas de lutitas o shale, de las cuales se extrae, principalmente, crudo ligero. Libia y Nigeria dos países que no participan en los recortes de la OPEP, elevaron su producción en meses recientes.

La oferta de petróleos pesados y ligeros impacta directamente al sector de la refinación de petróleo. Las empresas que tienen inversiones en este segmento construyen sus refinerías tomando como referencia la oferta de los distintos tipos de crudos en el mundo y el acceso a los mismos. El procesamiento del petróleo pesado, por ejemplo, se realiza en refinerías complejas, con un gran número de plantas que permiten separar el crudo en productos más. Una mayor cantidad de plantas, si bien aumenta la complejidad de las refinerías, otorga una flexibilidad adicional al refinador para procesar crudos ligeros o pesados con mayor facilidad.

Esto no sucede así con las refinerías construidas para procesar crudos ligeros. Éstas, aun cuando tienen un menor número de plantas operando porque el petróleo se transforma más fácilmente en gasolinas, diésel, turbosina y otros combustibles, tienen una menor flexibilidad para cambiar su dieta diaria fuera de los crudos ligeros.

Aunque las empresas construyen sus refinerías con la idea de mezclar los distintos tipos de crudos ligeros y pesados a los cuales tienen fácil acceso, el cambio en la oferta de petróleo pesado y ligero ha obligado a varias empresas en el mundo a invertir en modificaciones mayores que les permita procesar el crudo más fácil.

Las principales refinerías de Asia y Europa ha incrementado la compra de este tipo de crudo. Refinerías de Singapur, China y la nueva en Alberta; Canadá, alineados a la reducción de azufre y reducción emisiones de contaminantes, están incrementando una mezcla rica de bajo azufre

El rebalanceo entre producción y refinación, en términos geográficos, tiene implicaciones comerciales y geopolíticas relevantes. Los yacimientos de shale de Estados Unidos reflejarán un crecimiento que rebasará el crecimiento de la demanda. De acuerdo con distintos estimados, Estados Unidos podrá ser un exportador neto de hidrocarburos en 2023 y, para 2031, podrán llegar a 3.3 millones de barriles diarios. Para 2023, el precio del petróleo crudo responderá, en buena medida, a la producción de Estados Unidos. Por otra parte, los países que dependen de la venta del crudo pesado competirán en un mercado mundial de alta incertidumbre y negociaciones.

Ramsés Pech

Socio de Caraiva y Asociados.

@economiaoil