Por: Josué López García. Coautor: Bruno Rivas Rincón

Durante los últimos años, el gas natural ha cobrado particular importancia como motor del desarrollo económico mundial; sin embargo, en México, la producción doméstica ha disminuido considerablemente, mientras que las importaciones se han incrementado. Ante esta realidad, resulta evidente generar propuestas para fortalecer el desarrollo de la industria nacional.

A pesar de que México cuenta con grandes volúmenes de recursos prospectivos y reservas de gas natural (volumen prospectivo de 224.7 MMMMPC [2] y reservas 3P de 29.70 MMMMPC, a octubre de 2019 y enero de 2020 respectivamente), la producción nacional ha declinado aproximadamente un 31% durante el periodo 2009 – 2019 (Comisión Nacional de Hidrocarburos, 2020). Lo anterior deriva principalmente de la combinación de tres factores: la evolución del mercado regional (creciente producción en EUA), un régimen fiscal no favorable y cuestiones técnico-operativas inherentes.

Considerando lo anterior, se analizó el régimen fiscal vigente y aplicable a campos de gas no asociado, en la modalidad de Asignación, con la finalidad de generar propuestas que coadyuven al desarrollo de la industria de la exploración y extracción de gas natural en México. El análisis identifica las variables del régimen fiscal con el mayor impacto en las proyecciones económicas (Valor Presente Neto) de dieciséis proyectos para generar propuestas de modificación buscando el beneficio mutuo entre el Estado y el Asignatario.

En primera instancia, se evaluaron y analizaron dieciséis campos de gas no asociado bajo el régimen fiscal aplicable para Asignaciones[3]. De acuerdo con los resultados obtenidos, únicamente diez de los dieciséis campos bajo análisis resultarían en proyectos económicamente viables después de impuestos (VPN @10% > 0). Con base en ello, se procedió a identificar aquellas variables del régimen fiscal, con mayor impacto en los resultados financieros de cada proyecto mediante sendos diagramas de tornado. Los resultados fueron, en orden descendente: tasa del Derecho de Utilidad Compartida (DUC), límite de recuperación de costos, y el Derecho de Extracción e Impuesto a la Actividad de Exploración y Extracción de Hidrocarburos (IAEEH). Tomando en cuenta el nivel de impacto de las variables referidas y sabiendo que el régimen fiscal vigente establece la tasa del DUC en 65%, y el límite de deducciones en 80%, se generaron seis propuestas de modificación que consisten en (Ver Tabla 1): a) variaciones en la tasa del DUC; y b) variaciones en el límite de deducción de costos.

| Modelo | Tasa del DUC | Límite de deducción de costos |

| Vigente | Tasa fija del 65% | Tasa fija del 80% |

| Alternativa 1 (A1) | Tasa fija del 65% | Tasa fija del 100% |

| Alternativa 2 (A2) | Tasa fija del 65% | 100% durante el primer año, y disminuir en 5% anual hasta alcanzar 80% |

| Alternativa 3 (A3) | 40% durante el primer año e incrementar en 5% anual hasta alcanzar 60% | 100% durante el primer año, y disminuir en 5% anual hasta alcanzar 80% |

| Alternativa 4 (A4) | 40% durante el primer año e incrementar en 5% anual hasta alcanzar 60% | 80% durante el primer año e incrementar 5% anual hasta llegar al 100% |

| Alternativa 5 (A5) | 40% durante el primer año e incrementar en 2.5% anual hasta alcanzar 50% | 100% durante el primer año, y disminuir en 5% anual hasta alcanzar 80% |

| Alternativa 6 (A6) | 40% durante el primer año e incrementar en 2.5% anual hasta alcanzar 50% | 80% durante el primer año e incrementar 5% anual hasta llegar al 100% |

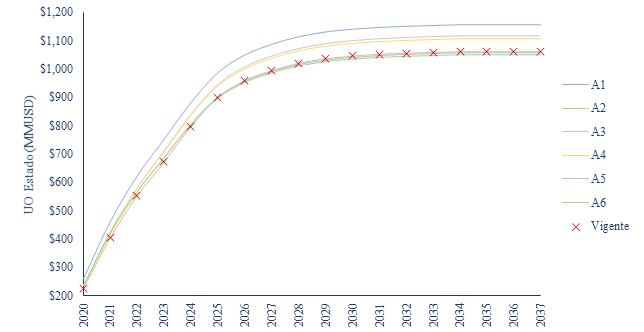

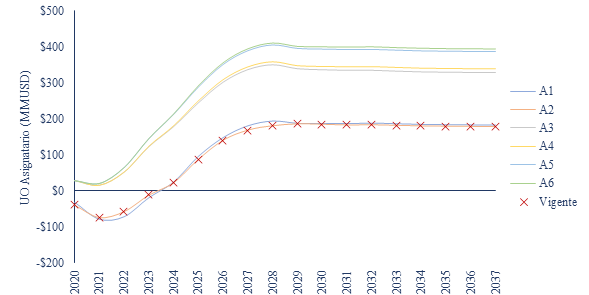

Dichas propuestas de modificación se realizaron bajo dos premisas: i) que los ingresos del Estado (en comparación con el régimen vigente) no se vean afectados en el mediano y largo plazo (Gráfica A); y ii) que los ingresos del proyecto en favor del Asignatario se incrementen (Gráfica B).

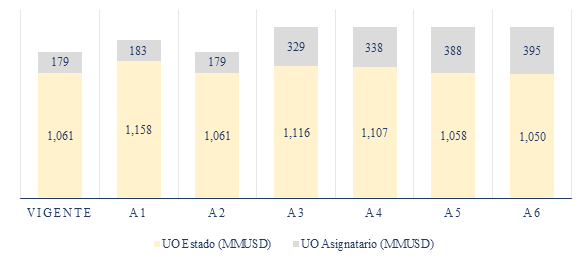

Una vez reevaluados los dieciséis campos de interés, se analizaron los resultados encontrando lo siguiente (Ver Gráfica C): i) se puede establecer que la mayoría de las propuestas analizadas (con excepción de la A5 y A6) aseguran mayores ingresos para el Estado en comparación al régimen vigente; ii) prácticamente todas las alternativas mantienen o incrementan la Utilidad Operativa (UO) en favor del Asignatario; y iii) con base en los mejores resultados obtenidos (Alternativa 3), se observa que los dieciséis proyectos bajo análisis resultarían ser económicamente viables después de impuestos (Tabla 2), sin que los ingresos para el Estado se vean afectados.

Modelo | Vigente | A1 | A2 | A3 | A4 | A5 | A6 |

| Proyectos evaluados | 16 | 16 | 16 | 16 | 16 | 16 | 16 |

| Proyectos económicamente no viables (VPN@10% < 0) | 6 | 4 | 6 | 0 | 0 | 0 | 0 |

| Proyectos económicamente viables (VPN@10% > 0) | 10 | 12 | 10 | 16 | 16 | 16 | 16 |

En tal virtud, se puede concluir que:

- Los campos considerados como proyectos no viables bajo el régimen vigente resultan viables bajo la Alternativa 3. Lo anterior, cobra relevancia considerando que en la actualidad existen campos que no son explotados por el Asignatario debido a su nula viabilidad económica y, en consecuencia, el Estado no recibe ingresos de éstos.

- Al obtener mayores ingresos por la extracción de gas natural, el Asignatario tendría la capacidad financiera para implementar tecnologías alternativas (procesos de recuperación secundaria/mejorada) que incrementen el factor de recuperación, lo que podría generar mayores ingresos para ambas partes (Estado y Asignatario).

- Si bien la modificación al régimen fiscal de Asignaciones puede resultar legislativamente complejo, las herramientas que brinda el nuevo modelo energético (derivado de las modificaciones de 2013), permiten migrar Asignaciones a Contratos de Exploración y Extracción (con o sin socio) sin necesidad de modificar leyes o reglamentos; es decir, el Estado y el Asignatario se pueden beneficiar con base en las Leyes y reglamentos vigentes.

- La generación de estímulos fiscales para campos de gas no asociado coadyuva a impulsar el desarrollo técnico y económico de la industria nacional.

Josué López García es pasante de la Ingeniería del Petróleo en el Instituto Politécnico Nacional.

Bruno Rivas Rincón es Asesor, profesor en la Universidad Nacional Autónoma de México y Senior Technical Analyst en Ecoplexus

[1] Todas las referencias al “régimen fiscal”, “régimen fiscal vigente”, “régimen fiscal aplicable”, entre otros, hacen referencia a las condiciones establecidas por la Secretaría de Hacienda y Crédito Público (SHCP) en la Ley de Ingresos sobre Hidrocarburos previo a la última actualización publicada en el Diario Oficial de la Federación 09-12-2019.

[2] MMMMPC: billones (10^12) de pies cúbicos.

[3] Los datos de los campos analizados corresponden a la “Base Nacional de Campos” publicada por la CNH https://asignaciones.hidrocarburos.gob.mx/.

Bibliografía

Comisión Nacional de Hidrocarburos. (2020). Sistema de Información de Hidrocarburos. Obtenido de https://sih.hidrocarburos.gob.mx/

Comisión Nacional de Hidrocarburos. (2020). Tablero de asignaciones. Obtenido de https://asignaciones.hidrocarburos.gob.mx/

Diario Oficial de la Federación. (11 de agosto de 2014). Ley de Ingresos sobre Hidrocarburos. CDMX, México.

Las afirmaciones y opiniones expresadas en este artículo son responsabilidad exclusiva del o los autores y no reflejan necesariamente los puntos de vista de Pulso Energético ni de la AMEXHI.